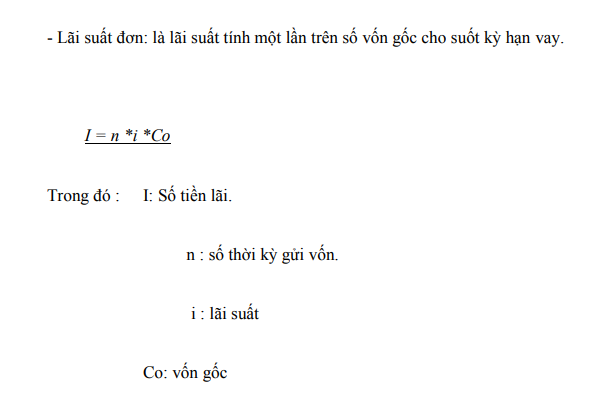

Cách tính lãi suất ngân hàng theo tháng được quy định ra sao là thắc mắc của nhiều người khi có khoản gửi hoặc vay tại ngân hàng. Mời các bạn cùng chuyên mục khám phá tìm hiểu qua bài viết dưới đây

Lãi suất ngân hàng là gì? Quy định về lãi suất ngân hàng

Lãi suất ngân hàng là tỷ lệ phần trăm được áp dụng cho số tiền gửi hoặc số tiền vay trong các giao dịch ngân hàng. Lãi suất được sử dụng để tính toán khoản lãi phải trả cho người gửi tiền hoặc khoản lãi phải trả khi vay tiền từ ngân hàng.

Để biết cách tính lãi suất ngân hàng thì ra cần tìm hiểu quy định về lãi suất ngân hàng thường được xác định bởi các cơ quan quản lý tài chính và ngân hàng của mỗi quốc gia. Các quy định này có thể khác nhau giữa các quốc gia và thường được cập nhật theo thời gian để phản ánh tình hình kinh tế và chính sách tiền tệ.

Các yếu tố quan trọng có thể ảnh hưởng đến quy định lãi suất ngân hàng bao gồm:

- Chính sách tiền tệ của ngân hàng trung ương: Ngân hàng trung ương có vai trò quyết định chính sách tiền tệ, bao gồm cả việc quyết định lãi suất căn bản. Điều này ảnh hưởng đến mức lãi suất mà các ngân hàng thương mại có thể áp dụng.

- Tình hình kinh tế: Nếu nền kinh tế đang phát triển mạnh mẽ, ngân hàng có thể áp dụng lãi suất cao hơn để kiềm chế việc tiêu dùng và đảm bảo ổn định kinh tế. Ngược lại, trong thời kỳ suy thoái kinh tế, lãi suất có thể giảm để thúc đẩy việc cho vay và tăng cường sự tiêu dùng.

- Lợi nhuận của ngân hàng: Ngân hàng thương mại cần xem xét lợi nhuận và chi phí hoạt động để quyết định mức lãi suất áp dụng. Điều này bao gồm cân nhắc các yếu tố như chi phí vốn, rủi ro và lợi thế cạnh tranh.

- Chính sách tiền tệ và luật pháp: Quy định về cách tính lãi suất ngân hàng cũng có thể được ảnh hưởng bởi chính sách tiền tệ và luật pháp của từng quốc gia. Các quy định này có thể bao gồm việc giới hạn lãi suất tối đa hoặc tối thiểu, các quy định về bảo vệ người tiêu dùng và quyền lợi của người vay.

Quy định về lãi suất ngân hàng cụ thể được thiết lập và quản lý bởi cơ quan quản lý tài chính hoặc ngân hàng trung ương của mỗi quốc gia. Các quy định này có thể bao gồm các yếu tố sau:

- Lãi suất căn bản: Đây là mức lãi suất tối thiểu mà ngân hàng trung ương áp dụng cho các giao dịch giữa các ngân hàng. Lãi suất căn bản thường được xác định để điều chỉnh hoạt động của ngân hàng, ảnh hưởng đến lãi suất cho vay và lãi suất tiết kiệm.

- Lãi suất cho vay: Ngân hàng thương mại áp dụng lãi suất cho vay dựa trên nhiều yếu tố, bao gồm mức lãi suất căn bản, chính sách tiền tệ của ngân hàng trung ương, rủi ro tín dụng, lợi nhuận dự kiến và chi phí hoạt động. Lãi suất cho vay có thể thay đổi cho các loại vay khác nhau, chẳng hạn như vay mua nhà, vay mua ô tô, vay tiêu dùng, v.v.

- Lãi suất tiết kiệm: Lãi suất tiết kiệm là mức lãi suất mà ngân hàng trả cho khách hàng khi họ gửi tiền vào tài khoản tiết kiệm. Mức lãi suất này cũng được ảnh hưởng bởi cùng các yếu tố như lãi suất căn bản và chính sách tiền tệ của ngân hàng trung ương. Thường thì lãi suất tiết kiệm thấp hơn lãi suất cho vay để khuyến khích người dân tiết kiệm và tạo nguồn vốn cho ngân hàng.

- Các quy định pháp lý và bảo vệ người tiêu dùng: Mỗi quốc gia có thể có các quy định pháp lý để bảo vệ quyền lợi của người tiêu dùng và đảm bảo sự công bằng trong việc áp dụng lãi suất. Điều này có thể bao gồm việc xác định lãi suất tối đa mà ngân hàng có thể áp dụng và các quy định về thông tin cung cấp và tranh chấp lãi suất.

Quy định về cách tính lãi suất ngân hàng có tính chất thay đổi và được cập nhật theo thời gian để phù hợp

Cách tính lãi suất ngân hàng

Cách tính lãi suất ngân hàng tiết kiệm có kỳ hạn theo tháng

Dưới đây là cách tính lãi suất ngân hàng theo tháng cho khoản gửi tiết kiệm có kỳ hạn.

Công thức tính lãi suất theo tháng là: Số tiền gửi x lãi suất (% năm)/12 x số tháng gửi.

Ví dụ: Giả sử bạn gửi 100.000.000 đồng vào ngân hàng với kỳ hạn 6 tháng và mức lãi suất là 6,00% mỗi năm. Bạn có thể tính lãi suất như sau:

Lãi suất hàng tháng = 100.000.000 x 6/100/12 = 500.000 đồng

Tổng lãi suất sau 6 tháng = 100.000.000 x 6/100/12 x 6 = 3.000.000 đồng

Tương tự, bạn có thể sử dụng công thức và phương pháp tính lãi suất ngân hàng như trên để tính lãi suất cho các mức tiền gửi khác với từng kỳ hạn khác nhau.

Cách tính lãi suất ngân hàng không kỳ hạn

Cách tính lãi suất tiết kiệm không kỳ hạn được thực hiện theo công thức sau:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực tế gửi/365

Ví dụ:

Giả sử khách hàng gửi tiết kiệm 50.000.000 VND vào ngân hàng không kỳ hạn với mức lãi suất là 1,5%/năm. Sau 6 tháng, khách hàng rút số tiền gửi. Cách tính lãi suất ngân hàng cho tiền gửi tiết kiệm trong trường hợp này như sau:

Tiền lãi = 50.000.000 x 1,5%/365 x 180 = 369.863 VND

Vậy, sau 6 tháng, bạn sẽ nhận được số tiền lãi là 369.863 VND khi gửi 50.000.000 VND với hình thức tiền gửi tiết kiệm không kỳ hạn.

Lưu ý: Số ngày thực tế sẽ phụ thuộc vào tháng mà bạn mở sổ tiết kiệm, ví dụ như tháng 1 có 31 ngày, tháng 2 có 28 ngày, tháng 4 có 30 ngày. Trong ví dụ trên, giả định 6 tháng có cùng 30 ngày, vì vậy số ngày thực tế gửi là 180 ngày.

Xem thêm: Gửi tiết kiệm online nên hay không nên có thực sự an toàn

Hy vọng với những chia sẻ của chúng tôi về cách tính lãi suất ngân hàng sẽ mang đến cho bạn đọc những thông tin hữu ích nhất